抗“疫”持久战,经销商准备好了吗?

J.D. Power(君迪)最新发布的2020中国汽车经销商满意度研究(DAS)显示,在车市进入深度调整期的情况下,抗击新冠疫情是一场持久战,经销商对此应该有足够的心理准备。这项研究是衡量厂商和经销商关系健康度的有效工具,也是厂商进行经销商评估和商务政策调整的参考依据。今年的研究一共调研了2125家经销商,得到了关于经销商生存现状和迫切需求的第一手资料。

2020-05-08 | 出处: 汽势 | 责编: 李宁

J.D. Power(君迪)最新发布的2020中国汽车经销商满意度研究(DAS)显示,在车市进入深度调整期的情况下,抗击新冠疫情是一场持久战,经销商对此应该有足够的心理准备。这项研究是衡量厂商和经销商关系健康度的有效工具,也是厂商进行经销商评估和商务政策调整的参考依据。今年的研究一共调研了2125家经销商,得到了关于经销商生存现状和迫切需求的第一手资料。

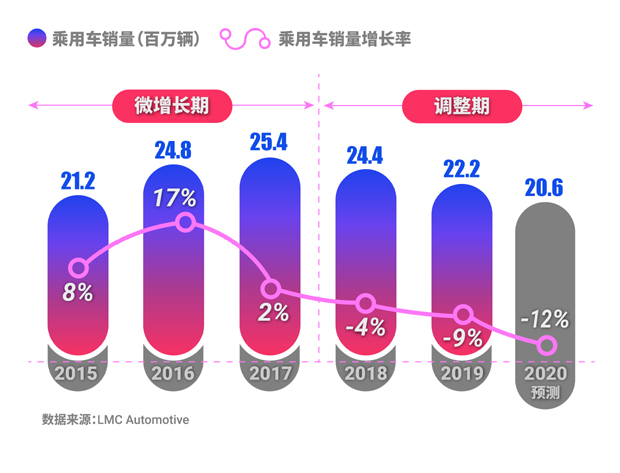

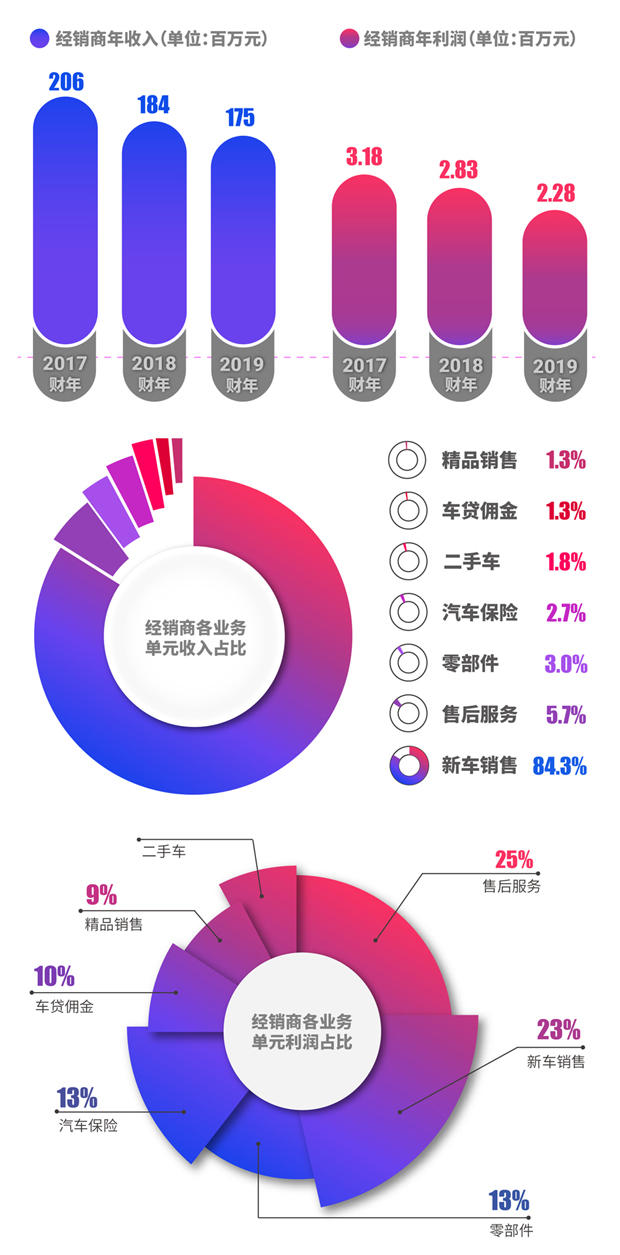

2019年,中国乘用车共销售2219.6万辆,同比下降9%。2019年底爆发的新冠肺炎疫情,更是进一步恶化了车市环境,2020年增长率可能降至-12%。复苏遥遥无期,车企和经销商需要做好打持久战的准备。2019财年,经销商总收入为1.75亿元,比上一财年下降5%。总利润为228万元,比上一财年下滑19%。经销商主要业务单元收入均呈下降趋势。

2019财年,作为经销商主要收入和利润来源的新车销售和售后服务业务压力增大。新车销售方面,虽然库存状况的改善和更高的销售返点使得经销商在新车销售方面的盈利能力上升。然而,由于新车销售台次依然处于下降趋势,持续力盈利的动力不足。售后方面,授权经销商的月进场服务台次和基盘客户数较2018财年均下降了16%,经销商售后盈利能力疲软。

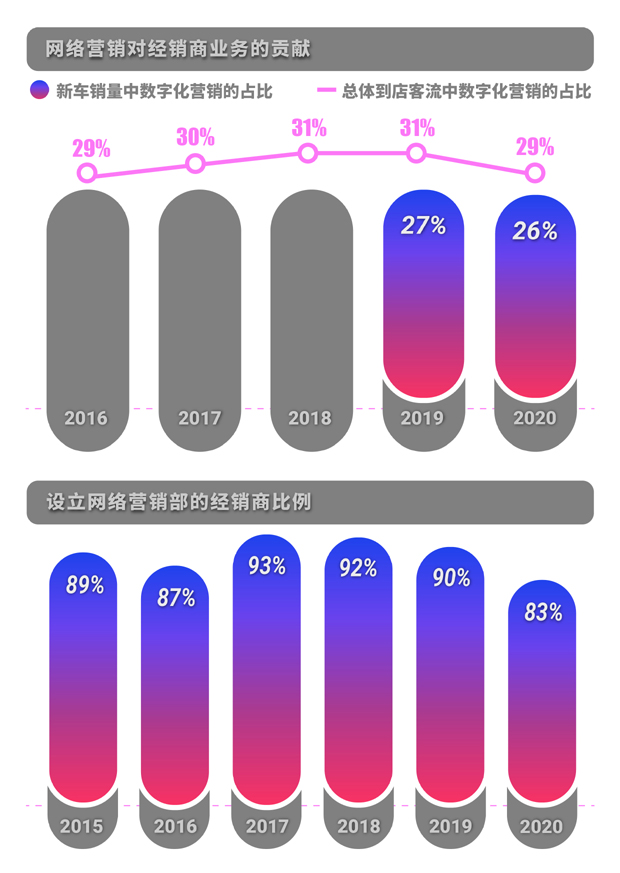

网络营销带来的客流和成交量历年来未能突破三成。销售集客和成交的瓶颈在于对潜客的管理、追踪和转化。潜客管理系统在经销商中的配备率低于50%,且有28%的经销商不具备潜客追踪功能的其他替代系统。数字化营销业务停滞不前,反过来影响了经销商在数字化营销上的热情。网络营销部门的设立比例连续三年下降,相比2017年下降了10个百分点。

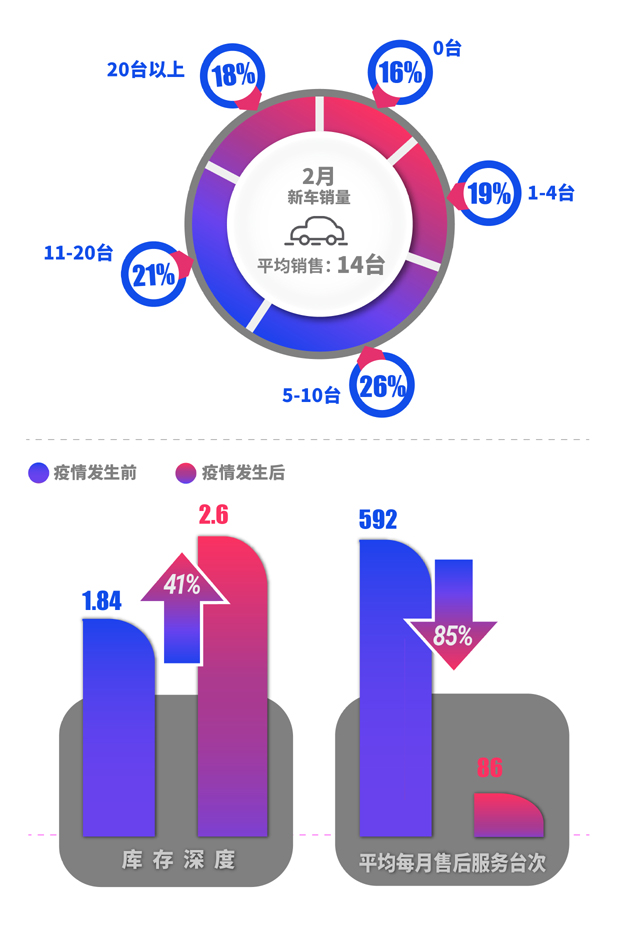

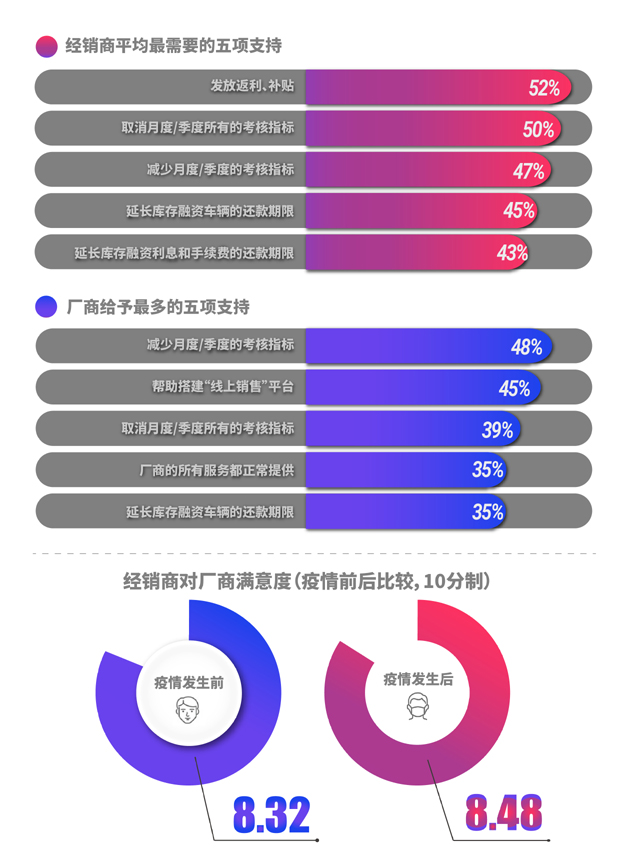

疫情发生后,经销商的售前和售后业务面临巨大压力。整个2月,有16%的经销商新车销售业绩为0。平均单店库存压力上升41%,月进场服务台次不足百台,下降85% 。

面对疫情,厂商积极应对,平均给予经销商四项支持政策。支持集中在减少考核指标、帮助搭建线上销售平台、延长库存融资车辆的还款期限等。各项及时支持基本满足了经销商最迫切的需求,进而提升了疫情期间经销商对厂商的满意度。双方的精诚合作成为车市寒冬中的一丝希望之光。

打开微信,点击底部的“发现”,使用“扫一扫”即可将网页分享至朋友圈。