深度:暗流汹涌之换电大战一触即发

2020年7月晚些时候,宁德时代与北汽福田联合推出的换电重卡,将新能源汽车换电模式的讨论再一次推上了舆论的焦点。在《深度:换电模式来势汹汹,将是新能源汽车滞涨破局之道》一文中,已经讨论过换电模式的核心价值以及为什么早期换电模式没有普及开来的原因。接下来新能源情报分析网重点梳理一下目前汽车行业,到底有哪些重点企业在这个领域持续探索以及他们目前的成绩。

2020-08-05 | 出处: 换个角度看车市 | 责编: 李宁

2020年7月晚些时候,宁德时代与北汽福田联合推出的换电重卡,将新能源汽车换电模式的讨论再一次推上了舆论的焦点。在《深度:换电模式来势汹汹,将是新能源汽车滞涨破局之道》一文中,已经讨论过换电模式的核心价值以及为什么早期换电模式没有普及开来的原因。接下来新能源情报分析网重点梳理一下目前汽车行业,到底有哪些重点企业在这个领域持续探索以及他们目前的成绩。

说起换电模式我们不得不提及一个企业——奥动新能源汽车科技有限公司。这家成立于2016年的企业从成立初期,就将目光投向了新能源汽车换电模式的探索。

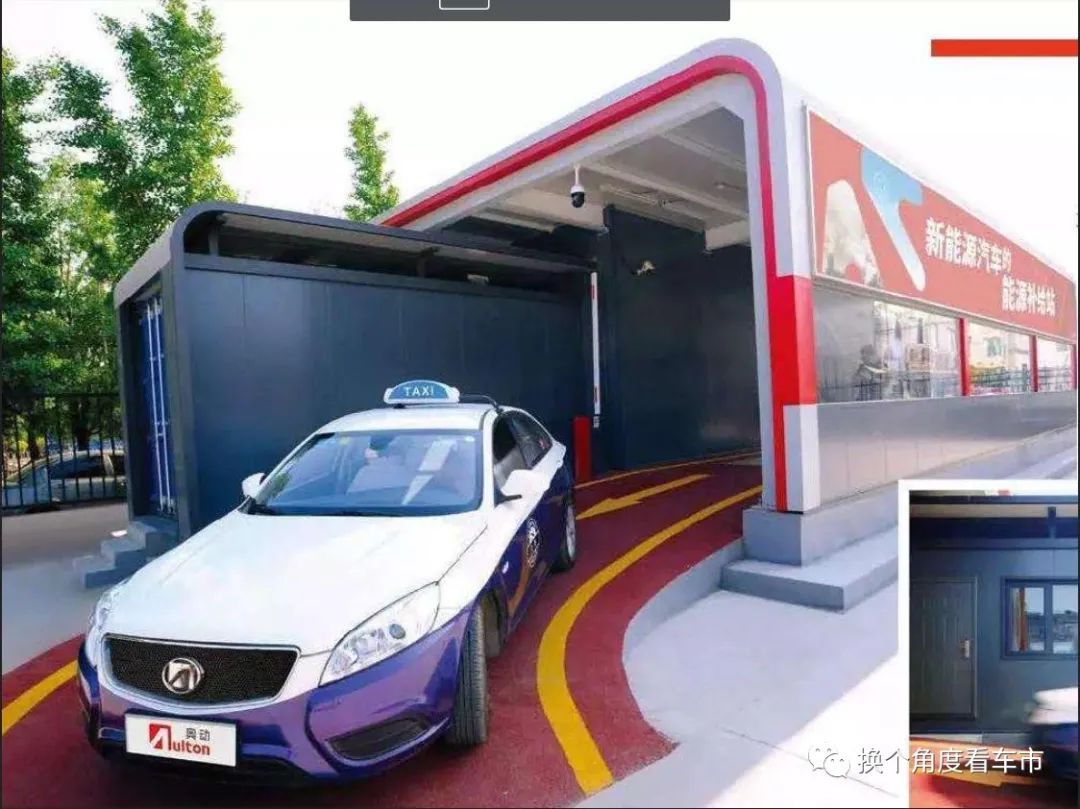

2016年8月,奥动就与BEIJING汽车(北汽新能源)、上海电巴签署了战略协议并联合推出了EU220换电出租车和智能换电商业运营业务。

2018年5月,蔚来汽车旗下的蔚来资本对奥动进行了天使轮对投资。

2019年12月,北汽蓝谷发布公告,子公司北汽新能源以2.57亿元现金向北京奥动新能源投资有限公司增资。

2020年8月,国际知名的投资机构软银集团旗下软银能源宣布与奥动新能源正式达成战略投资合作。

为什么奥动新能源这个新能源汽车领域名不见经传的企业在短短数年时间备受知名新能源汽车企业以及知名资本的青睐,核心的原因就是其所一开始所坚持的换电这个曾经被抛弃的商业模式。

技术不足商业模式补。这句话最适合当下的国内新能源汽车行业现状。作为新能源汽车主力销售市场的网约车和出租车,为广大的新能源汽车企业倾销产品、大赚补贴立下了汗马功劳。但是购置成本高、运营时间少,充电效率低等问题一直困扰着这类从事商业运营的企业。另一方面,续航里程太短、份子钱太高;小活儿不够赚、大活儿不敢拉;白天充电太贵、晚上充电太累等问题也让纯电出租车网约车司机对新能源汽车非常的嫌弃。

为了解决上述的问题。作为换电出租车领域的排头兵,BEIJING汽车(北汽新能源)已在北京、厦门、兰州、广州等19个城市投放了1.8万辆换电出租车,累计配套换电站超200座。预计2020年底,BEIJING汽车(北汽新能源)将在全国范围内新增3万辆换电出租车(含网约车),建成超300座换电站。虽然0.35元/公里的换电成本相比充电来说还是略高,但是相比0.6元/公里左右的燃油出租车的综合成本而言还是便宜了近一半。同时,换电模式又极大的解决了纯电动出租车辆充电带来的运营时间占用的问题。

在to B领域开拓的BEIJING汽车(北汽新能源)发展势头迅猛。而在to C领域,蔚来汽车也同样取得了傲人的成绩。虽然对于普通消费者而言,并不会出现像网约车(出租车)那些问题。但是购置成本高、电池迭代快、整车保值率低、自建充电桩限制多、电池使用寿命存疑也是困扰他们的核心问题。而蔚来从初期的多元化的专属充电桩、换电网络、移动充电(救援…等一系列的服务探索,到车电分离(电池租赁)、动力电池升级等旨在消除消费者痛点的一系列探索中,为解决目前纯电动汽车市场化难题走出了一条全新的商业思路。就在去年年底的蔚来汽车2019年第四季度季报电话会议上,创始人李斌着重强调了一个叫做“BaaS”的概念。

而Baas(Battery as a Service(BaaS)——电池即服务。而这个Baas也将是2020年蔚来汽车的核心策略。它的核心理念就是利用蔚来汽车的标准化电池包以及全国的充换电网络的部署,把所有电的部分打通,变成一个租电池,可以快速的换电,并且根据自己的需要灵活升级不同容量电池包的体系。这样一来,蔚来汽车的用户在购车的时候将不再需要购买动力电池,在大幅降低购置成本的同时,每个月只需要支付一定费用购买足够的可行驶里程。不再考虑电池迭代、电池保值率、自有充电桩建设以及电池寿命等问题,真正的实现车电分离。

如果说车电分离、换电模式等探索中,商用领域BEIJING汽车(北汽新能源)走到了前面,私人领域蔚来走出了一条可持续发展之路。那还在积极筹备中的汽车企业当属吉利了。作为目前出行领域的热门,滴滴打车最有力的竞争对手,2019年10月,中国电动汽车百人会主办的全球未来出行大会上,吉利科技集团有限公司总裁、曹操出行董事长刘金良发表演讲时称,曹操出行将依托吉利汽车的优势,定制一款充换电一体的专业网约车。

据刘金良介绍,该定制车型将采用全新的车型设计和空间布局,在功能设计上也会考虑网约车司机和乘客的需求,比如在副驾设行李区,在后排右侧设置VIP座椅等。重要的是,这款网约车定制车型既能充电也能换电,减少司机充电的时间,同时提高车辆和电池的效率。

刘金良透露,目前吉利开发的换电平台已经经过了6500次的试验,未来也希望与其他汽车公司合作,共享该平台。2020年4月,吉利注册了“易易换电”的注册商标。根据其官网显示,易易换电是一家专注于换电技术和服务的公司,公司提供专业、快速、安全的换电服务,并全方位打通换电模式上下游产业链条通道。而在位于杭州钱塘新区的吉利商用车研发中心,吉利汽车的换电站也在不断的进行着测试。单次换电仅需1分钟,每个换电站可容纳39块动力电池且能够兼容不同容量的电池包,每天可为超过300辆换电网约车(出租车)更换电池……

当技术短期内无法解决新能源汽车面临的诸多痛点的时候,当新能源汽车补贴政策即将推出、市场化发展受阻的时候,车电分离、换电模式获将成为中国新能源汽车乃至全球新能源汽车发展的关键解决方案。对于广大的消费者而言,售价更低、能够灵活根据需求满足不同续航里程需要,不再为新能源汽车保值率、充电效率、使用寿命甚至安全性发愁的新能源汽车时代即将来临。

总结:

针对出租车市场,BEIJING汽车(北汽新能源)在2014年就以北京电动出租车市场为基础向全国多个城市和区域辐射。至2020年,BEIJING汽车(北汽新能源)量产的EU系列电动出租车由细分为EU260和EU400车电一体化车型,EU220和EU300换电车型。BEIJING汽车(北汽新能源)依旧以北京出租车市场为“SHOW场”,将EU系列换电出租车与换电场站进行商业化运营并作为案例展示。最终,BEIJING汽车(北汽新能源)已经在中国东南西部多个城市完成了车电一体化与换电出租车机换电场站的配套建设和运营。

不可置否,BEIJING汽车(北汽新能源)已经牢牢占据中国电动出租市场的换电系统的建设,以及将自有的换电场站与车端换电体系标准化的制定。而在BEIJING汽车(北汽新能源)之外,已经没有任何品牌具备出租用车换电市场的占有率。不过,BEIJING汽车(北汽新能源)并不满足出租市场的掌控,利用已经建设好的换电场站,配合“车电分离”的销售政策,已经踏入了个人换电用车市场。而最低售价低至7万元的EU300个人换电用车,配合已建成的换电场站,BEIJING汽车(北汽新能源)在个人用换电车型的增量,将更加明显。

针对个人用车市场,作为造车新势力的蔚来在推广其自有的换电服务同时由自己独立建设换电场站的模式,向与车主合作、与机构合作模式转化。毕竟,“缺钱”的蔚来,抛出一个诱人的“共赢”模式,一方面扩展了影响力、一方面减缓了资金压力。然而,在个人用车市场中,蔚来并不具备BEIJING汽车(北汽新能源)在出租市场换电体系的绝对话语权和影响力。这使得蔚来推进其自有的换电场站标准,是不具备“独一无二”的绝对性,且随时都可能因为太多竞品的新模式的出现而影响市场的走向。

另外,由于蔚来ES8/6配置高密度三元锂电池系统,为了保证最基本的“不爆炸”安全性,就要标配液冷系统。这就导致,蔚来ES车型在每更换X次电池后,就要在换电站或服务站进行冷却液的重新添加。换电过程中带来的冷却液的损耗、高压触点的磨损,都意味着用车安全品质的变化。

针对网约车市场,吉利在全国主要城市相继推出曹操专车服务体系。甚至在北京,采用帝豪EV系列电动汽车的曹操专车可以悬挂“京B”出租车专用号段的号牌服务。目前,曹操专车已经拥有10万台运营保有量,意味着未来1-2年保有量获将持续上升并突破12-13万台。显然,在吉利品牌下的诸多分品牌,已经完成了车端市场保有量的稳定提升,搭载换电技术的网约车\私人用车\出租车的车型开发,换电场站建设前的全部准备工作。

接下来,吉利将会在持续为自有出行品牌服务的电动汽车,更换为搭载换电技术的专用网约车,并建设自行开发且技术规格拥有完全话语权的充电场站。随即,借助换电网约车及换电场站的保有量与换电场站分布优势,拥有吉利技术规格的换电出租车、换电私人用车,将持续投放市场。

无论从既成事实的充电场站建设与换电车型市场保有量,还是个人换电用车增量的可能性,BEIJING汽车(北汽新能源)都处于行业头部。其次跟进的吉利品牌(包括枫叶、易易换电等子品牌)将十分容易的利用自有车电一体化网约车保有量,为换电场站与服务体系进行“无缝连接”的转换。而目前仅在个人换电用车市场突破的蔚来,多种模式的换电场站的建设,个人市场竞品的份额争夺和服务体系的跟进,甚至人员成本的控制,都存在太多变化。

在一个小环境看,BEIJING (北汽新能源)和吉利在推广换电技术与车型增量上的前景最为看好。

在一个大环境看,蔚来换电体系的建设与完善存在着个人用车增量后劲不足,市场规则制定话语权孱弱等情况即将凸显。

此外,包括上汽新能源、广汽新能源和比亚迪在内的诸多传统电动个人用车与电动出租用车厂商对换电市场的态度与,也都值得持续研读判定。

打开微信,点击底部的“发现”,使用“扫一扫”即可将网页分享至朋友圈。